ティーアンドエスの増額の条件とは?半年以上の利用実績がカギ

my-select

マイセレクト

「総量規制オーバーでも借りれた」なんて本当にあるの?と思って検索してきたあなたへ。

この記事では、5ちゃんねるや知恵袋で語られているリアルな口コミや事例をもとに、総量規制オーバーの状況でも借入できた方法や考え方をわかりやすく解説します。

「もう借りれないかも…」「ブラックでもいける業者ってあるの?」そんな不安や疑問を抱えている方にとって、ヒントとなる情報が満載です。

実際に、多重債務や信用情報に不安を抱えながらも、条件次第で借入に成功している人は意外と少なくありません。

この記事では、総量規制オーバーでも借りれる可能性のある業者10選を紹介します。

悩みを抱えたまま不安を引きずるのではなく、一歩踏み出すための判断材料として、ぜひ最後までご覧ください。

| 会社名 |  セントラル |  キャレント |  サンクス サンクス |

| 利息 | 4.8%〜18% | 7.8%〜18% | 15%〜20% |

| 入金時間 | 最短当日 | 最短当日 | 最短30分 |

| 融資金額 | 1万円〜300万円 | 1万円〜500万円 | 1万円〜300万円 |

| 保証人 | 原則不要 | 原則不要 | 原則不要 |

| イチオシ | 金利最大30日無料 | 申込は3分で完了 | 年齢制限なし |

| ポイント | 初めて借りる方 | 審査が柔軟 | 学生OK |

| サイト | 公式HP | 公式HP | 公式HP |

総量規制とは、貸金業者が個人に対して年収の3分の1を超える貸付を原則禁止する制度。

この規制は、借り過ぎや多重債務の防止を目的とし、貸金業法にて設けられました。

例えば、年収300万円の人は、最大でも100万円までしか借りられません。

一方、銀行や信用金庫などの金融機関は貸金業者に該当しないため、総量規制の対象外。

つまり、どこから借りるかによって規制の影響が異なるのです。

総量規制オーバーでも借りれた5ちゃんねるの口コミを紹介します。

総量規制まで借りてどうしようもない

銀行どこか貸してくれないかな?

借り換え希望

→

昔なら静銀だったんだけどな

→

どこも駄目でしょう

静銀のセレカカードローンなんて年収550万借金150万の俺に500万のカードローン枠出してくれたしね

5chでは「静岡銀行」ならいけたと口コミがあります。

モミジはいけるよ。緊急貸付って名目で10万まで貸してくれる。借りてすぐ破産手続き開始したらソッコーで裁判の訴状が来たけどw

あとはスペースだな。総量規制まで20万ぐらいしかない状態で枠99くれて枠内繰り返してたら余裕で規制超えてた。破産手続き中の俺には関係ないが参考にしてくれ

総理規制MAXから10万通った

マイナス点はアコムに利息のみ支払いしてたくらい

5chでは「もみじファイナンス、スペース、アコム」なら貸してくれたと情報があります。

総量MAXで4件から借りてるブラックだけど10万通ったわ

絶対落ちると思った

→

今、セブン熱いなw

似た状況で10万でよかったのに30万も枠くれたw

なぜか30万下ろしてしまったw

月5千円でいいんだよね返済

総量規制超えて申請して無理だったが、paypay銀行はokだった。参考に

プロミス50JCB50他いくつか踏み倒し5年以上経過 銀行口座3件買い取り docomoスマホ2台契約~転売踏み倒し 税金未払い ブラック人間でも、なぜかセブン銀行30可決。口座は1年前から持ってた事が影響したのか。

5chでは「セブン銀行、PayPay銀行」なら可決したと口コミがあります。

前回より他社増えたのにおかわりコールきて、今回借りたら総量規制オーバーしちゃうから店舗行っても借りられないですかね?エイワです

→

今借りてる枠の残高を新たな残高から引いて残った分が手元にくるようになる

こっから20万借りた

ライフカード滞納してんのにマジで助かった

→

プランネル10

アルコシステム9.9

あざす~

5chでは「プランネル、アルコシステム」なら貸してくれたと情報があります。

フクホーって借換目的で総量以上貸してくれるって本当?

→

まじ。

総量外貸付(借換名目)してくれた。付き合いは長いし遅延は一回もしてない。

5chでは「フクホー」なら総量以上に貸してくれたと口コミがあります。

ただし、遅延はない状態とのことです。

5ちゃんねるでは、総量規制を超えても借りられたという投稿がいくつも見受けられます。

中にはブラックリスト状態や多重債務でも通ったという書き込みもあり、驚きの声が多く見られました。

たとえば、セブン銀行やモミジなどの名が挙がっており、条件次第で審査に通ることもあるようです。

ただし、これらは一部の例に過ぎず、再現性や信頼性は慎重に判断する必要があります。

無理な借入は後の返済に大きな影響を与えるため注意が必要です。

【PR】はじめての方は最大30日金利0円サービスの『セントラル』がオススメ

審査は最短30分

総量規制オーバーでも借りれるかの知恵袋を紹介します。

総量規制オーバーでお金を借りている人を見ますが、なんで借りれてるのですか?オーバーしてるのに。

→

カードローン、キャッシングローン、クレジットカードのキャッシング枠を利用して現金を借りている場合、貸金業法の年収の3分の1の総量規制の範囲での貸付けとなります。

又、総量規制は、貸金業者からの借入れを対象としていますので、貸金業者に該当しない銀行、信用金庫、信用組合、労働金庫などからの借入れは、貸金業法の規制(総量規制)の対象外となっています

クレジットカードを使った商品やサービスの購入(ショッピング)は、貸金業法の対象外ですので、総量規制の計算にあたって借入残高には含まれません

知恵袋では、総量規制オーバーでも借りられるケースがあるとする回答が複数見られます。

その多くは、銀行や信用金庫のような「貸金業者に該当しない金融機関」からの借入が挙げられていました。

また、借入の目的や緊急性によっては、例外として貸付が認められる場合もあるようです。

ただし、審査基準は各社で異なるため、誰でも借りられるわけではありません。

事前に条件を確認することが大切です。

一方、クレジットカードを使用した借入れ(キャッシング)は、総量規制の対象となります。

引用元:日本貸金業協会

おまとめローンは、総量規制の「例外貸付け」に該当する可能性があります。

複数の借金を一本化し、返済負担を軽減することが目的であれば、年収の3分の1を超えても契約できる場合があります。

ただし、すべての業者が対応しているわけではなく、審査や条件は厳しめです。

また、おまとめ後に新たな借入が制限されることもあるため、事前確認が重要。

条件を満たすことで利用できる仕組みだと言えます。

【PR】おまとめローンは『デイリーキャッシング』なら現在試す価値はあります

最短30分で審査完了

総量規制を超えて借り入れした場合、借り手本人に直接的なペナルティはありません。

総量規制を超えて借りられたとしても、すぐに一括返済も求められません。

ただし、違法な貸付を行った業者には、行政処分が下される可能性があります。

借り手としても過剰債務に陥るリスクが高く、返済が困難になる恐れもあります。

あくまで例外や対象外の枠で借りた場合に限り、問題がないケースが多いです。

安易に借入を重ねないよう注意が必要です。

※マイセレクト独自のランキング形式です。実際にお金を借りた筆者、知人、親戚、ネットでの評価をまとめたものになります。あくまで借金をする方々の年収や事故歴は違うので、予めご容赦ください。

ご自身に合う消費者金融からお申込みください。

セントラル

利息:4.8%〜18%

融資:1万円〜300万円

担保・保証人不要

申込はWEBで24時間可能。

審査時間は最短30分で可決!

「セントラル」は、創業40年以上の実績を持つ中小の消費者金融です。

最大の特徴は「初回利用者は30日間金利0円」というサービスで、短期利用を検討している方に向いています。

全国対応でありながら、店舗とネット両方の窓口がある点も安心材料です。

全国に16店舗あり。 東京都内4店舗、埼玉と神奈川に各1店舗、大阪に2店舗、愛媛に4店舗、香川と高知に各1店舗、岡山に2店舗です。

平日14時までの申し込みであれば即日融資が可能で、利便性の高さが魅力となっています。

全国のセブン銀行のATMを利用できるので、お近くにセブンイレブンがあると便利です。

「セントラル」をはじめて使う方は最大30日金利0円なので、条件よく借入ができます。

審査は最短30分

キャレント

金利:7.8%〜18%

融資:1万円〜500万円

担保・保証人不要

申込はWEBで24時間可能。

入力は3分で簡単です!

「キャレント」は、全国から申し込みが可能なWeb完結型の消費者金融です。

申込から契約まで非対面で進められるため、来店の手間がありません。

審査は柔軟で、収入の安定性が確認できれば、過去に金融事故があった方でも検討対象になります。

カード発行不要で、全国どこでもご指定の銀行口座にお振込みいたします。

また、即日融資にも対応しており、スピードを重視する方にも適しています。

全国で一番審査が柔軟でWeb完結できる「キャレント」はオススメ

利息15%〜18%

申込はWEBで24時間可能

担保・連帯保証人原則不要

サンクスダイレクトは、福岡市博多区にあり、株式会社サンクスが運営する消費者金融です。

個人向けローンを中心に提供しており、最大300万円までの借入が可能。

申込みから融資までの流れがスピーディーで、最短30分での即日融資にも対応しています。

年齢制限がなく、アルバイトやパート、学生でも申込み可能という柔軟な審査体制が特徴。

保証人不要、全国対応でWEB完結できる点も安心材料のひとつです。

最短30分で融資可能

※申込みをして、審査が通ると携帯に確認の電話が入りますのでその対応は必要です。

着信番号は、092-483-4500です。通話不可だと審査落ちします。

フクホー

金利:7.3%〜18%

融資:5万円〜200万円

担保・保証人不要

即日融資も可能!

「フクホー」は大阪に本社を構える創業50年以上の実績がある老舗の消費者金融です。

特に、他社で審査に落ちた方や債務整理の経験者にも対応している点が特徴です。

審査は書類と電話で丁寧に行われ、返済能力や意欲をしっかり確認されます。

Web申込みに対応しており、全国から手続きが可能です。

ただし、無職や主婦の方、自営業、会社役員の方は審査対象外になるのでご了承ください。

創業55年の老舗

プラン

利息:12%〜20%

融資:1万円〜50万円

担保・保証人不要

WEBからお申込み後→審査結果は約1時間

「プラン」は、ネット完結型のサービスを提供する中小消費者金融で、全国どこからでも申し込みが可能です。

融資額は1万円から50万円までで、基本は少額融資に特化しています。

返済は月々2,000円(借入残高10万円以下)から設定できるため、少額ずつ返したい方にも向いています。

店舗は大阪の「難波と梅田」にあります。来店は不要で即日融資にも対応しており、利便性は高めです。

アロー

利息:14.95%〜19.94%

融資:200万円まで

担保・保証人は原則不要

最短45分で審査完了!

「アロー」は、独自審査を採用している中小の消費者金融です。

アローのアプリを登録されれば、来店不要で「郵送物は無し」で契約から借入まで完結します。

安定した収入と一定の勤続年数があれば、過去の信用情報だけで判断されにくい点が特徴です。

一方で、条件が細かく設定されており、事前に申込要件を確認しておく必要があります。

準備を整えたうえで申し込めば、スピード感のある対応が期待できます。

※アローの審査を通過する8つの条件

1、年齢が22歳から70歳である

2、安定した収入があること(無職や専業主婦は申込不可)

3、健康保険に加入している

4、勤務先に6ヶ月以上在籍している

5、年収の3分の1を超える借入がない

6、他社の返済が遅延していない

7、1年以内にアローで審査落ちしていない

8、必要書類(本人確認書類・収入証明書)を提出できること

アプリ利用で全てWeb完結

フタバ

利息:14.959〜19.945%

融資:1万円〜50万円

担保・保証人は原則不要

WEBから24時間受付可能

ご利用が初めての方は、30日間利息0円です!

※申込みをした後に、携帯で電話確認が取れないお客様は申込み不履行になりますのでご注意ください!

創業50年以上の実績と信頼のキャッシング フタバです。

・来店不要・即日振込み融資 ・WEB申込みで24時間全国受付 ・申込みは簡単で申込みフォームに入力するだけ。

・過去に自己破産、債務整理をされた方でも審査をしてくれます。

・大手消費者金融やカードローンの審査が通らなかった方もお申込みください。

・女性スタッフが対応しています。

過去に債務整理された方も審査OK

クイックサンキュー

(無料案内サイト)

こちらのサイトは少し古臭いデザインですが、借主に代わってなるべく金利が安く安全な貸し金業者を探してくれる「無料案内サイト」になります。

こちらは自分で消費者金融を探すのが面倒な人、もしくは時間がない人が活用されれば良いかなと思います。

法人の事業主向けと、個人の方向けの融資があります。

無料案内サイト

いつも

利息4.8%〜18%

入金まで最短30分

原則在籍確認の電話なし

担保・連帯保証人原則不要

いつもを初めてご利用で、60万円以上の借入の場合は「無利息最大60日間サービス」です。

女性スタッフが電話応対し、振込完了まで最短30分です。

※原則、在籍確認の電話ナシなので安心して申し込むことができます。

◎メリット

『早い』 来店不要! 24時間申込受付

『頼れる』融資は1万円〜最大500万円

『便利』 カード発行不要!郵送物なし

『納得』 電話応対コンクールにて入賞した丁寧な対応

『安心』 LINEやメール・電話対応、融資まで完全サポート

入金まで最短30分

アルコシステム

利息:15%〜20%

融資:10万円〜50万円

保証人・担保は原則不要

お申込みはWebで24時間受付中!

「アルコシステム」は、1983年創業の老舗で、長年の実績から一定の信頼を得ています。

融資額は10万円〜50万円に限定されており、無理のない金額設定が特徴です。

任意整理や自己破産など、債務整理の経験者にも柔軟に対応する方針があります。

Webから申込後、3日以内に融資実行しなければ無効になるため、スピード感を持った対応が必要です。

融資希望額は、10万円〜20万円の少額で申し込んでください。

受付時間は、平日9:00〜18:00です。

※WEBから申込みをして3時間経過しても返信がない場合は、アルコシステム(079-288-7500)へ電話をして審査結果を確認してください(審査落ちした場合はメール返信がないため)。

Webから24時間受付中

| 会社名 | セントラル | キャレント | サンクス |

| 利息 | 4.8%〜18% | 7.8%〜18% | 15%〜20% |

| 入金時間 | 最短当日 | 最短当日 | 最短30分 |

| 融資金額 | 1万円〜300万円 | 1万円〜500万円 | 1万円〜300万円 |

| 保証人 | 原則不要 | 原則不要 | 原則不要 |

| イチオシ | 金利最大30日無料 | 申込は3分で完了 | 年齢制限なし |

| ポイント | 初めて借りる方 | 審査が柔軟 | 学生OK |

| サイト | 公式HP | 公式HP | 公式HP |

※申込みをして、審査が通ると携帯に確認の電話が入りますのでその対応は必要です

総量規制は貸付に関する制度で、クレジットカード発行自体は制限の対象ではありません。

したがって、借入残高が年収の3分の1を超えていても、カード発行自体は可能なケースがあります。

ただし、キャッシング枠の利用に関しては貸金業法の対象となることがあります。

とくにキャッシング機能つきカードでは、審査時に過去の借入状況が重視されます。

無理な申し込みは信用情報に悪影響を与える可能性があるため注意が必要です。

総量規制を超えても、借り入れた後にすぐ一括返済を求められるわけではありません。

つまり、期限通りに返済を続けていれば、通常通り返済が進みます。

ただし、違法な貸付があったと判断された場合は、業者側に行政処分が課されることがあります。

借り手に対して一括請求が行われる例は非常に稀です。

返済計画に無理がないよう、事前にしっかり確認しておくことが重要です。

借金が「やばい」と感じる目安は、年収の3分の1を超えたときです。

これは貸金業法の総量規制にも基づいた基準で、返済能力を超えている可能性が高まります。

例えば、年収300万円であれば、100万円を超える借入があると注意が必要です。

毎月の返済が収入に対して重くなっていれば、早めの対策を検討しましょう。

家計を見直すことや専門家への相談が有効な手段となります。

一人当たりの借金額の平均は、世帯構成や借入の種類によって大きく異なります。

単身世帯では平均384万円、2人以上世帯では平均1,609万円という調査結果があります。

ただし、これらの平均値には住宅ローンが含まれており、住宅ローンを除くと単身世帯で127万円、2人以上世帯で218万円となります。

借入額の多さだけで判断するのではなく、収入とのバランスが重要になります。

現状を把握し、返済計画を立てることが大切です。

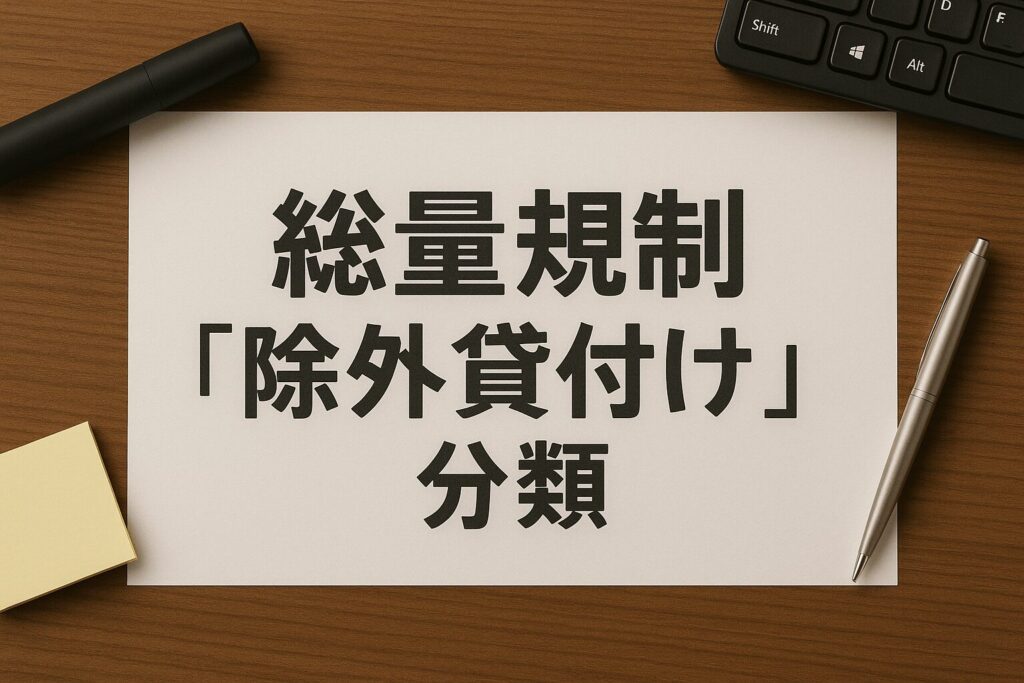

総量規制の「除外貸付け」とは、借入額が年収の3分の1を超えても規制の対象外となる契約のことです。

対象となるのは、住宅ローンや自動車ローンの貸付など、特定の目的に限られています。

これらは、金額が高額で返済計画が明確であることが多く、過剰貸付と見なされにくい特徴があります。

たとえば、住宅の購入資金としての借入れは、総量規制の適用を受けません。

そのため、生活に必要なローンには柔軟な対応がされています。

総量規制の「除外貸付け」に分類される契約

・不動産購入のための貸付け(住宅ローン)

・自動車購入時の自動車担保貸付け(自動車ローン)

・高額療養費の貸付け

・有価証券を担保とする貸付け

・不動産(個人顧客または担保提供者の居宅などを除く)を担保とする貸付け

・売却予定不動産の売却代金により返済される貸付けなど

総量規制オーバーでも借りれた5ちゃんねると知恵袋でよくある質問と回答です。

はい、一部の条件や業者によっては借りられるケースがあります。例外貸付や貸金業者に該当しない銀行からの借入などがその一例です。

100万円を貸金業者から借りるには、年収が最低でも300万円必要とされています。

これは総量規制により、年収の3分の1までしか借りられないというルールがあるためです。

他社からの借入がある場合は、その残高も含めて上限が決まるので注意しましょう。

一部は参考になりますが、すべてが事実とは限りません。鵜呑みにせず、情報は複数の信頼できるソースと照らし合わせることが大切です。

おまとめローンは便利に見えますが、注意点もあります。

新たな借入ができなくなったり、返済期間が長引くと利息が増える可能性もあるのです。

また、審査が厳しいため、通らないケースもあります。

借入金400万円を返済する場合、返済期間はおおむね5~7年が目安とされています。

これは年利7~8%、毎月の返済額が7万~8万円程度で計算した場合です。

収入や生活費によって調整が必要なので、まずは返済シミュレーションをしてみましょう。

返済が苦しくなったら、早めに減額診断や債務整理の相談を検討しましょう。

無料で利用できるサービスもありますので、まずは状況を整理することが大切です。

毎月の返済が苦しく、生活費まで圧迫されるようになったら、減額診断を検討するタイミングです。

無料の借金減額診断サービスでは、借入状況や収入をもとに、返済負担を軽くできる可能性をチェックできます。

この診断は匿名・ネット完結で行えるため、気軽に試すことができます。

弁護士や司法書士が運営しているため信頼性も高く、債務整理の必要性が分かることもあります。

早めに現状を知ることで、最悪の事態を防ぐ選択肢が広がります。

もう返済がだいぶ厳しい場合は、一人で抱え込まず「無料で借金減額診断」を活用してくださいね。

>>【PR】はじめての方は最大30日金利0円の『セントラル』がオススメ

審査は最短30分

| 会社名 | セントラル | キャレント | サンクス |

| 利息 | 4.8%〜18% | 7.8%〜18% | 15%〜20% |

| 入金時間 | 最短当日 | 最短当日 | 最短30分 |

| 融資金額 | 1万円〜300万円 | 1万円〜500万円 | 1万円〜300万円 |

| 保証人 | 原則不要 | 原則不要 | 原則不要 |

| イチオシ | 金利最大30日無料 | 申込は3分で完了 | 年齢制限なし |

| ポイント | 初めて借りる方 | 審査が柔軟 | 学生OK |

| サイト | 公式HP | 公式HP | 公式HP |

※申込みをして、審査が通ると携帯に確認の電話が入りますのでその対応は必要です

▼情報参考元▼

※金融庁

※財務局

※警察庁

※消費者庁

※貸金業法

※厚生労働省

※信用情報機関

※日本貸金業協会

※消費生活センター

※貸金業社登録一覧

※日本弁護士連合会

※政府広報オンライン

※日本司法書士会連合会

※一般社団法人全国銀行協会

※株式会社日本信用情報機構

※一般社団法人日本クレジット協会