『マンモスローン』5chの口コミに多い悪評の真相とは

my-select

マイセレクト

「アイフルのおまとめローンで多めに借りることってできるの?」そんな疑問をお持ちの方へ。

複数の借入を一本化してスッキリさせたいけど、「もう少し多めに借りられたら…」と感じていませんか?

この記事では、アイフルの「おまとめMAX」「かりかえMAX」の特徴や利用条件をわかりやすく解説します。

また、実際に利用した人の体験談や、審査のポイントなども紹介しています。

かつて借入に悩んでいたAさんも、この方法で借入をまとめ、無理のない返済計画を立て直すことができました。

あなたも、自分に合った方法を見つけて、安心の第一歩を踏み出しませんか?

| 会社名 |  セントラル |  キャレント |  サンクス サンクス |

| 利息 | 4.8%〜18% | 7.8%〜18% | 15%〜20% |

| 入金時間 | 最短当日 | 最短当日 | 最短30分 |

| 融資金額 | 1万円〜300万円 | 1万円〜500万円 | 1万円〜300万円 |

| 保証人 | 原則不要 | 原則不要 | 原則不要 |

| イチオシ | 金利最大30日無料 | 申込は3分で完了 | 年齢制限なし |

| ポイント | 初回の方を優遇 | 審査が柔軟 | 学生OK |

| サイト | 公式HP | 公式HP | 公式HP |

アイフルは、スピーディな審査と利便性の高いサービスが特徴です。

特に、最短で14分の審査結果や即日融資が魅力です。

(※お申込み時間や審査状況によりご希望にそえない場合があります)

また、WEBで完結する手続きにより、店舗に行かずに申し込みが可能です。

返済方法も複数用意されており、利用者のライフスタイルに合わせて柔軟に選択できます。

加えて、無利息サービスなど、お得な特典もあります。

融資可能か1秒診断

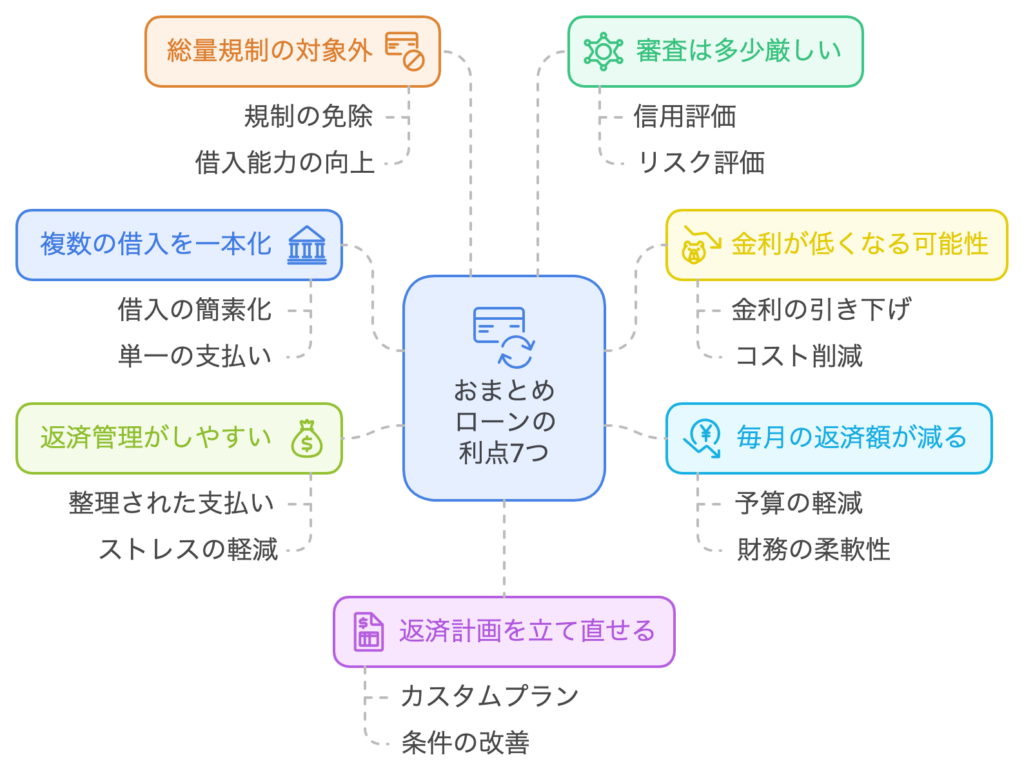

おまとめローンは、複数の借入を一本化して返済を簡素化するためのローンです。

借入先を一つにまとめることで、管理が容易になり、毎月の返済額が軽減される可能性もあります。

また、通常の借入よりも低金利が適用される場合が多く、長期的な返済負担を減らす効果があります。

ただし、新規借入はできず、返済に専念することが求められます。

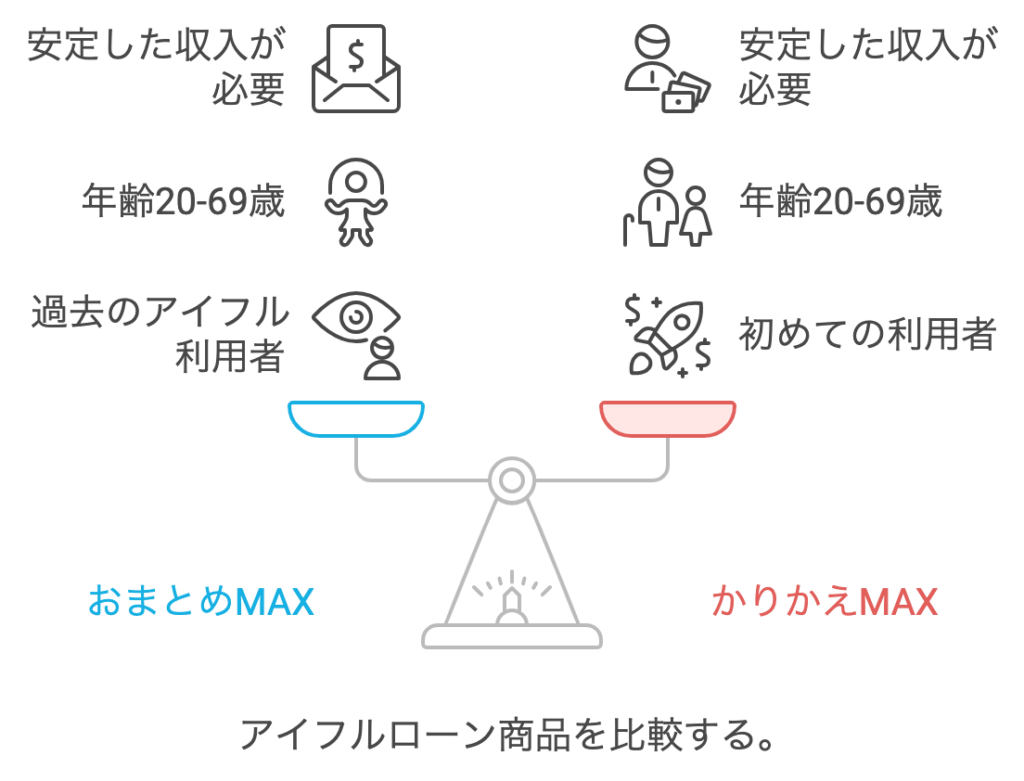

アイフルを利用中か、初めてのご利用かの違いだけです。

金利はどちらも年3.0%~17.5%で、限度額は800万円と同じです。

「おまとめMAX」は、アイフルを利用している人向けの返済専用ローンです。

(複数の借入を一本化し、返済管理を簡素化します)

一方、「かりかえMAX」は、アイフルを初めて利用する人が対象で、同じく借入を一本化しますが、初回利用者向けのローンです。

どちらも追加の借入はできず、返済に集中できる点が共通しています。

融資可能か1秒診断

アイフルの利用者の体験談と口コミについて、以下のような情報があります。

良い口コミ

悪い口コミ

総合評価

アイフルは迅速な融資とプライバシーへの配慮で高評価を得ていますが、高金利や頻繁な電話連絡については注意が必要です。

初めて利用する方や短期間での借り入れを考えている方には特におすすめされているサービスです。

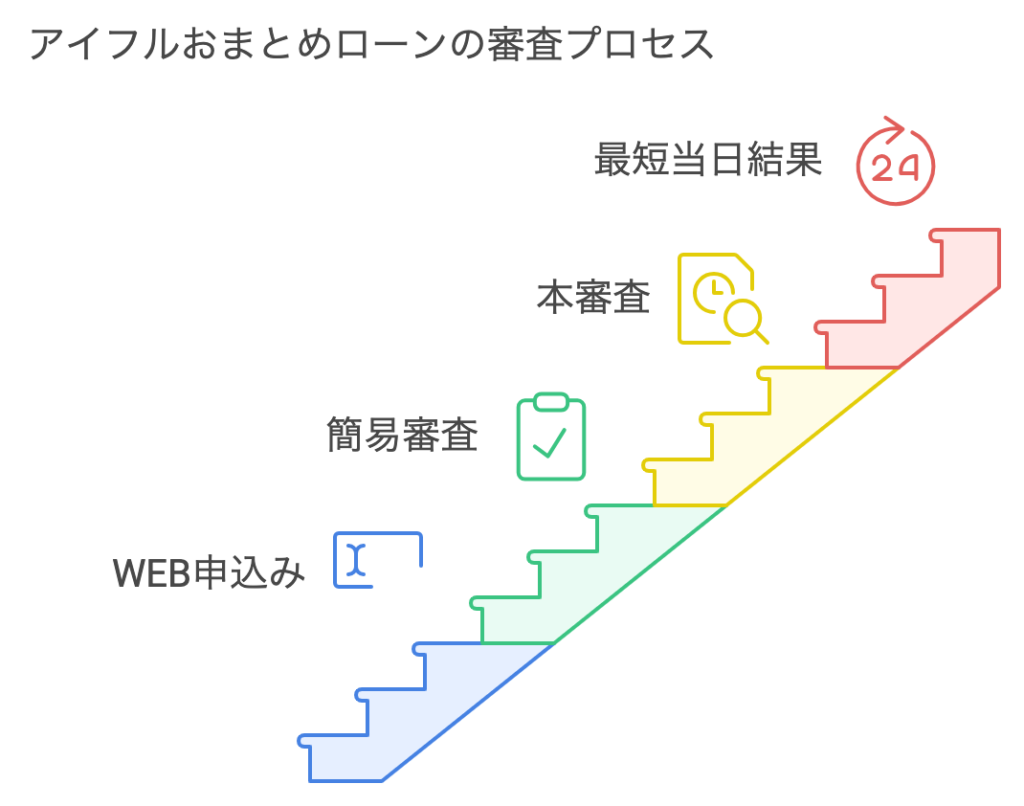

アイフルのおまとめローンの審査では、主に申込者の返済能力と信用情報が重視されます。

まずはWEBや電話で申し込みを行い、簡易審査を受けます。

その後、収入証明や借入状況の確認を経て本審査が実施され、最短で当日中に結果が出ます。

審査に通過すると契約が成立し、他社への返済が始まります。

アイフルのおまとめローンの借入限度額は最大800万円です。

ただし、審査によって利用者ごとに限度額が設定されます。

金利は3.0%~17.5%で、借入金額に応じて適用される金利が変動します。

利用条件として、満20歳以上で定期的な収入があることが必須です。

借入金額や返済期間は、利用者の信用状況や返済能力によっても異なります。

| 会社名 | セントラル | キャレント | サンクス |

| 利息 | 4.8%〜18% | 7.8%〜18% | 15%〜20% |

| 入金時間 | 最短当日 | 最短当日 | 最短30分 |

| 融資金額 | 1万円〜300万円 | 1万円〜500万円 | 1万円〜300万円 |

| 保証人 | 原則不要 | 原則不要 | 原則不要 |

| イチオシ | 金利最大30日無料 | 申込は3分で完了 | 年齢制限なし |

| ポイント | 初回の方を優遇 | 審査が柔軟 | 学生OK |

| サイト | 公式HP | 公式HP | 公式HP |

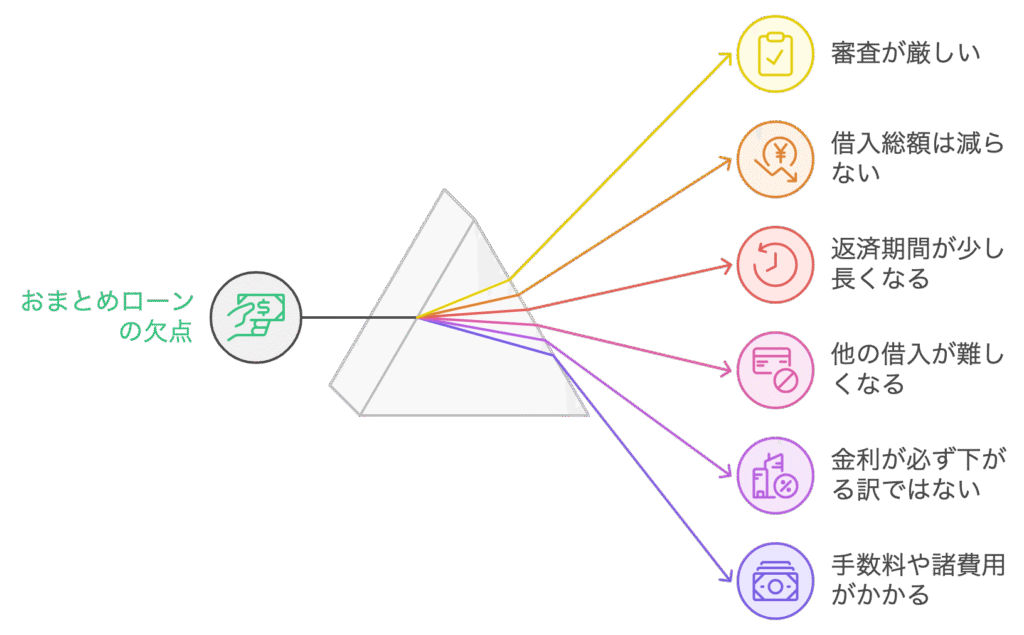

おまとめローンは返済専用の商品であり、追加で多めに借りることは基本的にできません。

既存の借入を一本化するためのローンで、新規借入は不可です。

ただし、総量規制の例外として年収の1/3を超える借入が認められる場合もあります。

この場合でも、目的は既存借入の整理に限られます。

おまとめローン商品の利点は7つ

おまとめローンの欠点6つ

おまとめローンは返済専用のローンであり、追加で借入を行うことはできません。

一度借入をまとめると、全額返済が完了するまで新規借入は不可です。

そのため、借入先を整理し返済に集中したい人向けのローンです。

追加の資金が必要な場合は、別途ローンを検討する必要があります。

総量規制は、年収の1/3を超える借入を制限する法律です。

ただし、おまとめローンはこの規制の例外として扱われる場合があります。

これにより、年収の1/3を超える借入も可能となりますが、あくまで既存の借入を一本化する目的でのみ適用されます。

新規借入には適用されない点に注意が必要です。

※マイセレクト独自のランキング形式です。実際にお金を借りた筆者、知人、親戚、ネットでの評価をまとめたものになります。あくまで借金をする方々の年収や事故歴は違うので、予めご容赦ください。

ご自身に合う消費者金融からお申込みください。

セントラル

利息:4.8%〜18%

融資:1万円〜300万円

担保・保証人不要

申込はWEBで24時間可能。

審査時間は最短30分で可決!

「セントラル」は、創業40年以上の実績を持つ中小の消費者金融です。

最大の特徴は「初回利用者は30日間金利0円」というサービスで、短期利用を検討している方に向いています。

全国対応でありながら、店舗とネット両方の窓口がある点も安心材料です。

全国に16店舗あり。 東京都内4店舗、埼玉と神奈川に各1店舗、大阪に2店舗、愛媛に4店舗、香川と高知に各1店舗、岡山に2店舗です。

平日14時までの申し込みであれば即日融資が可能で、利便性の高さが魅力となっています。

全国のセブン銀行のATMを利用できるので、お近くにセブンイレブンがあると便利です。

「セントラル」をはじめて使う方は最大30日金利0円なので、条件よく借入ができます。

審査は最短30分

キャレント

金利:7.8%〜18%

融資:1万円〜500万円

担保・保証人不要

申込はWEBで24時間可能。

入力は3分で簡単です!

「キャレント」は、全国から申し込みが可能なWeb完結型の消費者金融です。

申込から契約まで非対面で進められるため、来店の手間がありません。

審査は柔軟で、収入の安定性が確認できれば、過去に金融事故があった方でも検討対象になります。

カード発行不要で、全国どこでもご指定の銀行口座にお振込みいたします。

また、即日融資にも対応しており、スピードを重視する方にも適しています。

全国で一番審査が柔軟でWeb完結できる「キャレント」はオススメ

利息15%〜18%

申込はWEBで24時間可能

担保・連帯保証人原則不要

サンクスダイレクトは、福岡市博多区にあり、株式会社サンクスが運営する消費者金融です。

個人向けローンを中心に提供しており、最大300万円までの借入が可能。

申込みから融資までの流れがスピーディーで、最短30分での即日融資にも対応しています。

年齢制限がなく、アルバイトやパート、学生でも申込み可能という柔軟な審査体制が特徴。

保証人不要、全国対応でWEB完結できる点も安心材料のひとつです。

最短30分で融資可能

※申込みをして、審査が通ると携帯に確認の電話が入りますのでその対応は必要です。

着信番号は、092-483-4500です。通話不可だと審査落ちします。

フクホー

金利:7.3%〜18%

融資:5万円〜200万円

担保・保証人不要

即日融資も可能!

「フクホー」は大阪に本社を構える創業50年以上の実績がある老舗の消費者金融です。

特に、他社で審査に落ちた方や債務整理の経験者にも対応している点が特徴です。

審査は書類と電話で丁寧に行われ、返済能力や意欲をしっかり確認されます。

Web申込みに対応しており、全国から手続きが可能です。

ただし、無職や主婦の方、自営業、会社役員の方は審査対象外になるのでご了承ください。

創業55年の老舗

プラン

利息:12%〜20%

融資:1万円〜50万円

担保・保証人不要

WEBからお申込み後→審査結果は約1時間

「プラン」は、ネット完結型のサービスを提供する中小消費者金融で、全国どこからでも申し込みが可能です。

融資額は1万円から50万円までで、基本は少額融資に特化しています。

返済は月々2,000円(借入残高10万円以下)から設定できるため、少額ずつ返したい方にも向いています。

店舗は大阪の「難波と梅田」にあります。来店は不要で即日融資にも対応しており、利便性は高めです。

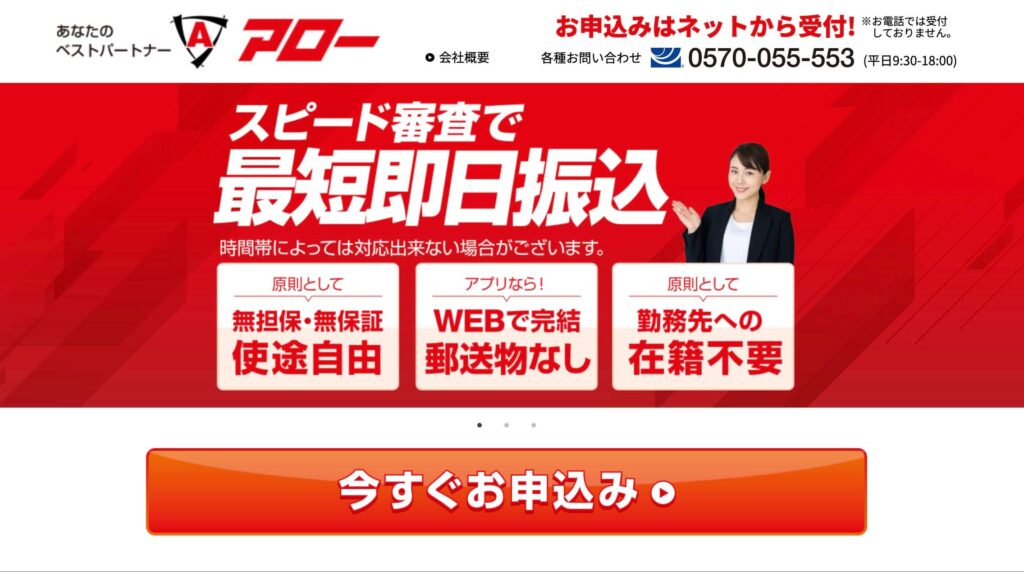

アロー

利息:14.95%〜19.94%

融資:200万円まで

担保・保証人は原則不要

最短45分で審査完了!

「アロー」は、独自審査を採用している中小の消費者金融です。

アローのアプリを登録されれば、来店不要で「郵送物は無し」で契約から借入まで完結します。

安定した収入と一定の勤続年数があれば、過去の信用情報だけで判断されにくい点が特徴です。

一方で、条件が細かく設定されており、事前に申込要件を確認しておく必要があります。

準備を整えたうえで申し込めば、スピード感のある対応が期待できます。

※アローの審査を通過する8つの条件

1、年齢が22歳から70歳である

2、安定した収入があること(無職や専業主婦は申込不可)

3、健康保険に加入している

4、勤務先に6ヶ月以上在籍している

5、年収の3分の1を超える借入がない

6、他社の返済が遅延していない

7、1年以内にアローで審査落ちしていない

8、必要書類(本人確認書類・収入証明書)を提出できること

アプリ利用で全てWeb完結

フタバ

利息:14.959〜19.945%

融資:1万円〜50万円

担保・保証人は原則不要

WEBから24時間受付可能

ご利用が初めての方は、30日間利息0円です!

※申込みをした後に、携帯で電話確認が取れないお客様は申込み不履行になりますのでご注意ください!

創業50年以上の実績と信頼のキャッシング フタバです。

・来店不要・即日振込み融資 ・WEB申込みで24時間全国受付 ・申込みは簡単で申込みフォームに入力するだけ。

・過去に自己破産、債務整理をされた方でも審査をしてくれます。

・大手消費者金融やカードローンの審査が通らなかった方もお申込みください。

・女性スタッフが対応しています。

過去に債務整理された方も審査OK

クイックサンキュー

(無料案内サイト)

こちらのサイトは少し古臭いデザインですが、借主に代わってなるべく金利が安く安全な貸し金業者を探してくれる「無料案内サイト」になります。

こちらは自分で消費者金融を探すのが面倒な人、もしくは時間がない人が活用されれば良いかなと思います。

法人の事業主向けと、個人の方向けの融資があります。

無料案内サイト

いつも

利息4.8%〜18%

入金まで最短30分

原則在籍確認の電話なし

担保・連帯保証人原則不要

いつもを初めてご利用で、60万円以上の借入の場合は「無利息最大60日間サービス」です。

女性スタッフが電話応対し、振込完了まで最短30分です。

※原則、在籍確認の電話ナシなので安心して申し込むことができます。

◎メリット

『早い』 来店不要! 24時間申込受付

『頼れる』融資は1万円〜最大500万円

『便利』 カード発行不要!郵送物なし

『納得』 電話応対コンクールにて入賞した丁寧な対応

『安心』 LINEやメール・電話対応、融資まで完全サポート

入金まで最短30分

アルコシステム

利息:15%〜20%

融資:10万円〜50万円

保証人・担保は原則不要

お申込みはWebで24時間受付中!

「アルコシステム」は、1983年創業の老舗で、長年の実績から一定の信頼を得ています。

融資額は10万円〜50万円に限定されており、無理のない金額設定が特徴です。

任意整理や自己破産など、債務整理の経験者にも柔軟に対応する方針があります。

Webから申込後、3日以内に融資実行しなければ無効になるため、スピード感を持った対応が必要です。

融資希望額は、10万円〜20万円の少額で申し込んでください。

受付時間は、平日9:00〜18:00です。

※WEBから申込みをして3時間経過しても返信がない場合は、アルコシステム(079-288-7500)へ電話をして審査結果を確認してください(審査落ちした場合はメール返信がないため)。

Webから24時間受付中

>>【PR】はじめての方は30日間金利0円の『セントラル』がオススメ

審査は最短30分

| 会社名 | セントラル | キャレント | サンクス |

| 利息 | 4.8%〜18% | 7.8%〜18% | 15%〜20% |

| 入金時間 | 最短当日 | 最短当日 | 最短30分 |

| 融資金額 | 1万円〜300万円 | 1万円〜500万円 | 1万円〜300万円 |

| 保証人 | 原則不要 | 原則不要 | 原則不要 |

| イチオシ | 金利最大30日無料 | 申込は3分で完了 | 年齢制限なし |

| ポイント | 初回の方を優遇 | 審査が柔軟 | 学生OK |

| サイト | 公式HP | 公式HP | 公式HP |

※申込みをして、審査が通ると携帯に確認の電話が入りますのでその対応は必要です